Guide hypothécaire à New Richmond — Taux et options 2026

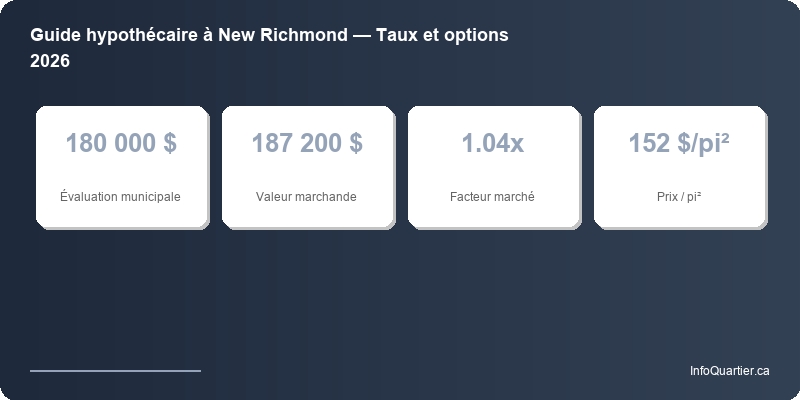

New Richmond offre parmi les prix les plus bas au Québec avec une évaluation moyenne de 180 000 $. Comprendre les options hypothécaires est essentiel pour tout acheteur à New Richmond.

| Indicateur | Valeur |

|---|---|

| Évaluation municipale moyenne | 180 000 $ |

| Facteur de marché moyen | 1.04x |

| Valeur marchande estimée | 187 200 $ |

| Prix moyen au pi² | 152 $/pi² |

| Secteurs analysés | 1 secteur |

| Mise de fonds 5 % | 9 360 $ |

| Mise de fonds 20 % | 37 440 $ |

Taux hypothécaires au Québec en 2026

Les taux hypothécaires au Québec varient selon le terme choisi et le profil de l'emprunteur. En 2026, les taux fixes 5 ans oscillent généralement entre 4,5 % et 5,5 %, tandis que les taux variables se situent entre 4,0 % et 5,0 %. À New Richmond, où la valeur marchande moyenne atteint 187 200 $, le choix du taux a un impact significatif sur le paiement mensuel.

Source : Banque du Canada, données publiques des institutions financières.

Mise de fonds et assurance SCHL

Pour une propriété à New Richmond évaluée au marché à 187 200 $, la mise de fonds minimale de 5 % représente 9 360 $. Avec moins de 20 % de mise de fonds, l'assurance prêt hypothécaire (SCHL) est obligatoire, ce qui ajoute entre 2,8 % et 4,0 % au montant du prêt.

Une mise de fonds de 20 % (37 440 $) permet d'éviter cette prime. Pour les premiers acheteurs, le RAP (Régime d'accession à la propriété) permet de retirer jusqu'à 60 000 $ de vos REER sans impôt.

Qualification hypothécaire à New Richmond

Le test de résistance (stress test) exige que vous puissiez supporter un taux de 2 % supérieur à votre taux contractuel, ou 5,25 %, selon le plus élevé. À New Richmond, cela signifie qu'il faut généralement un revenu ménage d'au moins 33 696 $ pour accéder à la propriété moyenne.

Les ratios d'endettement (ABD et ATD) ne doivent pas dépasser 39 % et 44 % respectivement.

Stratégies pour les acheteurs à New Richmond

Le marché étant stable à New Richmond, les acheteurs ont le temps de bien comparer les offres hypothécaires.

- Comparez au moins 3 institutions financières ou courtiers hypothécaires

- Considérez les termes de 3 ans si vous anticipez une baisse des taux

- Évaluez les paiements accélérés pour économiser sur les intérêts

- Vérifiez les pénalités de remboursement anticipé avant de signer

Quartiers et secteurs

New Richmond constitue un marché unifié pour l'analyse de valeurs immobilières et donc de montants hypothécaires. Les données ci-dessus reflètent l'ensemble du territoire municipal.

Questions fréquentes

Quel revenu faut-il pour acheter à New Richmond ?

Pour une propriété au prix médian de 187 200 $ avec 5 % de mise de fonds, un revenu ménage d'environ 33 696 $ est généralement requis, selon les ratios d'endettement standard.

Vaut-il mieux un taux fixe ou variable à New Richmond ?

En 2026, avec des taux qui se stabilisent, le choix dépend de votre tolérance au risque. Le taux fixe offre la sécurité ; le variable peut être avantageux si les taux baissent.

La SCHL est-elle obligatoire à New Richmond ?

L'assurance SCHL est obligatoire pour toute mise de fonds inférieure à 20 %. À New Richmond, cela signifie une mise de fonds d'au moins 37 440 $ pour l'éviter.

Conclusion

L'achat d'une propriété à New Richmond représente un engagement financier important. Avec des valeurs marchandes moyennes de 187 200 $, bien comprendre vos options hypothécaires est la clé d'un achat réussi.

Consultez aussi nos guides pour : Alma, Amos, Amqui-2026).

---

Cet article est fourni à titre informatif seulement et ne constitue pas un avis professionnel. Pour une évaluation personnalisée, consultez un courtier immobilier certifié ou un évaluateur agréé. Données basées sur les rôles d'évaluation municipaux et les statistiques publiques (APCIQ, SCHL, Revenu Québec).